O Balanço Patrimonial e o Patrimônio Líquido: Exemplo De Balanço Patrimonial E O Patrimonio Liquido Da Empresa

Exemplo De Balanço Patrimonial E O Patrimonio Liquido Da Empresa – O balanço patrimonial é um retrato financeiro da empresa em um determinado momento, mostrando seus ativos, passivos e patrimônio líquido. Ele é essencial para entender a saúde financeira e a capacidade de gerar valor. A compreensão do balanço patrimonial é crucial para investidores, credores e gestores, permitindo avaliações precisas da situação da empresa.

Introdução ao Balanço Patrimonial

O balanço patrimonial segue uma estrutura básica, organizada em Ativo, Passivo e Patrimônio Líquido. A equação fundamental que rege o balanço é: Ativo = Passivo + Patrimônio Líquido. Essa equação demonstra a igualdade entre os recursos controlados pela empresa (Ativo) e as fontes desses recursos (Passivo e Patrimônio Líquido). O balanço patrimonial é vital para avaliar a solvência, liquidez e rentabilidade de uma empresa, fornecendo insights sobre sua capacidade de honrar compromissos financeiros e gerar lucros.

Componentes do Ativo

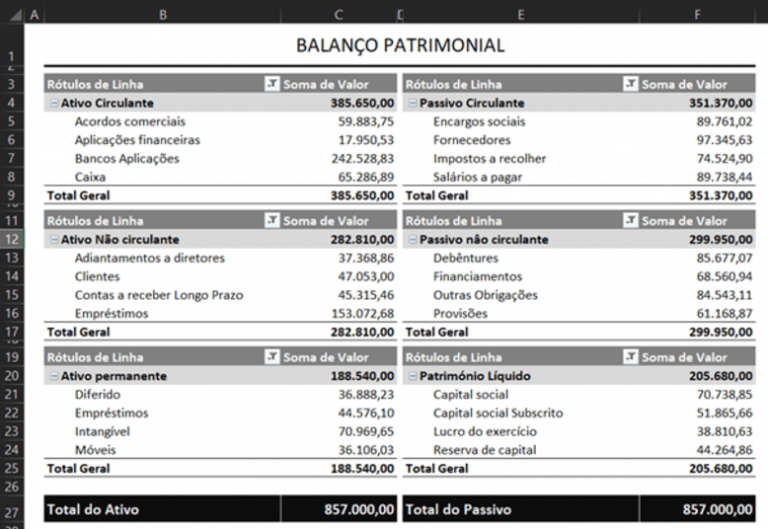

O ativo representa os bens, direitos e valores que a empresa possui, classificados em circulante e não circulante. A classificação considera a capacidade de conversão em dinheiro em um curto período (até 12 meses).

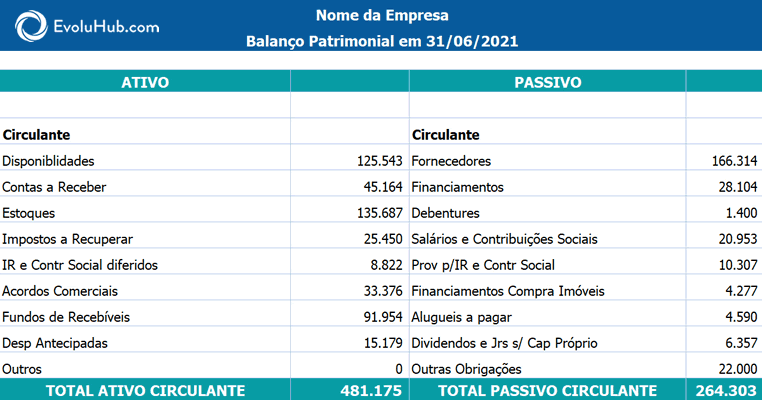

Ativo Circulante

O ativo circulante engloba itens que podem ser convertidos em caixa em até um ano.

| Item | Descrição | Exemplo | Observação |

|---|---|---|---|

| Caixa | Dinheiro em espécie e em bancos | R$ 10.000,00 | Disponibilidade imediata |

| Contas a Receber | Valores a receber de clientes | R$ 20.000,00 | Cobrança a curto prazo |

| Estoques | Mercadorias para venda | R$ 30.000,00 | Valor de mercado |

| Investimentos de Curto Prazo | Aplicações financeiras de curto prazo | R$ 5.000,00 | Alta liquidez |

Ativo Não Circulante

O ativo não circulante compreende itens com prazo de conversão superior a um ano.

| Item | Descrição | Exemplo | Observação |

|---|---|---|---|

| Imobilizado | Bens de uso prolongado (máquinas, equipamentos) | R$ 100.000,00 | Depreciação anual |

| Intangível | Direitos de propriedade intelectual (patentes, marcas) | R$ 20.000,00 | Amortização anual |

| Investimentos de Longo Prazo | Participações societárias em outras empresas | R$ 30.000,00 | Baixa liquidez |

A principal diferença entre ativo circulante e não circulante reside na liquidez. O circulante é facilmente convertido em caixa, enquanto o não circulante demanda mais tempo.

Componentes do Passivo

O passivo representa as obrigações da empresa com terceiros. Assim como o ativo, ele é dividido em circulante e não circulante, dependendo do prazo de vencimento das obrigações.

Passivo Circulante

- Fornecedores: Obrigações com fornecedores de mercadorias e serviços.

- Salários a Pagar: Remuneração devida aos funcionários.

- Impostos a Pagar: Obrigações tributárias.

- Empréstimos de Curto Prazo: Dívidas com vencimento em até um ano.

Passivo Não Circulante

- Empréstimos de Longo Prazo: Dívidas com vencimento superior a um ano.

- Financiamentos: Recursos obtidos para investimentos.

- Obrigações de Longo Prazo: Compromissos financeiros com vencimento a longo prazo.

A distinção entre obrigações de curto e longo prazo é fundamental para a avaliação da capacidade de pagamento da empresa. Obrigações de curto prazo exigem atenção imediata, enquanto as de longo prazo oferecem mais flexibilidade.

Patrimônio Líquido: Conceito e Composição

O patrimônio líquido representa a diferença entre o ativo e o passivo, refletindo o valor residual pertencente aos sócios ou acionistas. Ele é um indicador crucial da solidez financeira da empresa.

| Item | Descrição | Exemplo |

|---|---|---|

| Capital Social | Valor investido pelos sócios/acionistas | R$ 50.000,00 |

| Reservas de Lucros | Parte dos lucros retidos para reinvestimento | R$ 10.000,00 |

| Lucros Acumulados | Lucros gerados e não distribuídos | R$ 15.000,00 |

Lucros aumentam o patrimônio líquido, prejuízos o diminuem, e a distribuição de dividendos reduz o patrimônio líquido.

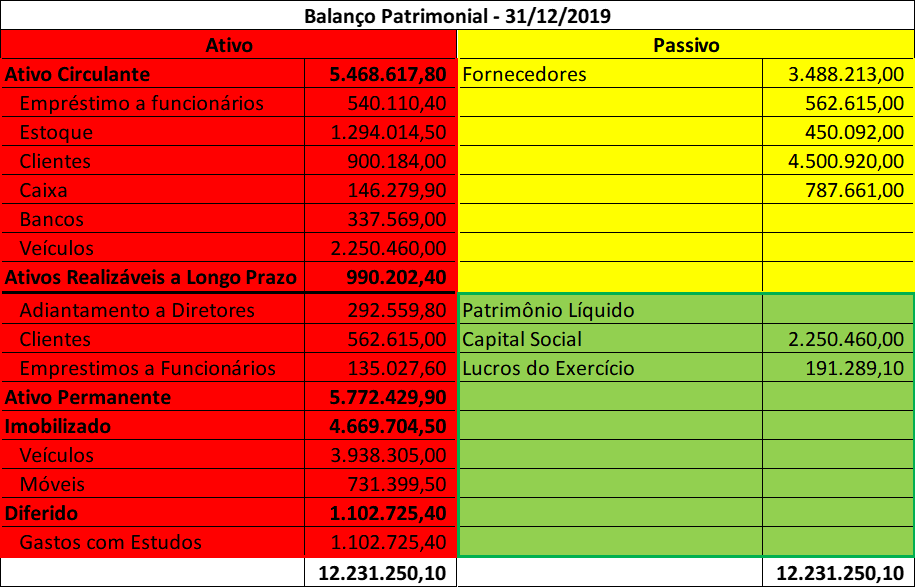

Exemplo Prático de Balanço Patrimonial

Considere a empresa fictícia “Exemplo Ltda.”:

| Ativo | Valor (R$) | Passivo | Valor (R$) |

|---|---|---|---|

| Caixa | 10.000 | Fornecedores | 15.000 |

| Contas a Receber | 20.000 | Empréstimos de Curto Prazo | 5.000 |

| Estoques | 30.000 | Empréstimos de Longo Prazo | 20.000 |

| Imobilizado | 100.000 | Total Passivo | 40.000 |

| Total Ativo | 160.000 | Patrimônio Líquido | 120.000 |

O patrimônio líquido (R$ 120.000) é calculado como: Ativo (R$ 160.000)Passivo (R$ 40.000). A análise do balanço permite avaliar a capacidade da empresa em gerar valor e honrar suas obrigações.

Análise de Indicadores Financeiros Relacionados ao Patrimônio Líquido

Indicadores como o Retorno sobre o Patrimônio Líquido (ROE), o índice de Dívida sobre o Patrimônio Líquido e o índice de Liquidez Geral utilizam o patrimônio líquido em seus cálculos. O ROE mede a rentabilidade do investimento dos sócios, enquanto os outros dois avaliam a estrutura de capital e a capacidade de pagamento de curto prazo. A análise desses indicadores auxilia na tomada de decisões estratégicas.

Ilustração do Impacto de Eventos no Patrimônio Líquido, Exemplo De Balanço Patrimonial E O Patrimonio Liquido Da Empresa

Um aumento significativo no lucro líquido aumenta o patrimônio líquido, refletindo o crescimento da empresa. Grandes perdas diminuem o patrimônio líquido, podendo até gerar prejuízos acumulados. A emissão de novas ações aumenta o capital social e, consequentemente, o patrimônio líquido.

Em resumo, dominar a análise do balanço patrimonial, com foco especial no patrimônio líquido, é uma habilidade essencial para qualquer profissional ou empreendedor. Compreender a composição do patrimônio líquido, sua influência nas decisões estratégicas e sua relação com indicadores financeiros cruciais, permite uma avaliação precisa da saúde financeira de uma empresa. Através da análise minuciosa dos dados apresentados no balanço, é possível identificar pontos fortes e fracos, antecipar riscos e oportunidades, e, consequentemente, tomar decisões mais assertivas e eficazes para o crescimento e a sustentabilidade do negócio.

Lembre-se: o balanço patrimonial não é apenas um documento contábil; ele é uma ferramenta poderosa para a tomada de decisões inteligentes e bem-sucedidas.